No dia 12 de janeiro o Ministro da Fazenda Fernando Haddad anunciou um pacote de medidas com o suposto objetivo de aumentar a arrecadação e diminuir o déficit fiscal. Dentre as medidas anunciadas estão um novo REFIS, a volta do voto de qualidade no Conselho Administrativo de Recursos Fiscais (CARF) favorável ao Fisco, a retirada do ICMS do cálculo dos créditos de PIS e COFINS, alterações recursais na esfera administrativa, criação do Conselho de Acompanhamento e Monitoramento de Riscos Fiscais Judiciais, transferência da competência para gestão do COAF, entre outras medidas.

As mudanças constam em três Medidos Provisórias (1.158/23, 1.159/23 e 1.160/23), em dois Decretos (11.379/23 e 11.380/23) e na Portaria Conjunta PGFN/RFB nº 1/2023, publicadas no Diário Oficial.

Como justificativa, o Ministério da Fazenda estima em seus cálculos (cujos dados e metodologia não foram divulgados) sair de um déficit fiscal de R$ 231,55 bilhões para um resultado positivo de R$ 11,13 bi no ano de 2023. Obviamente, apenas via aumento de arrecadação.

Trataremos comentários abaixo sobre os principais pontos do pacote de medidas.

Exclusão do ICMS na base de créditos de PIS/COFINS

Através da MP nº 1.159/2023, foram alterados artigos das Leis nº 10.637/02 e 10.833/03 para excluir o ICMS da incidência e da base de cálculo dos créditos da das contribuições para o PIS e da COFINS.

A exclusão do ICMS da base de cálculo das contribuições já era questão sedimentada, tendo em vista o resultado do julgamento pelo Supremo Tribunal Federal do RE 574.706 (Tema 69) em 2017. Relembrando, o caso que ficou conhecido como a “tese do século”, o STF definiu que o ICMS não integra a base de cálculo do PIS e da COFINS, uma vez que não se incorpora ao patrimônio do contribuinte e não caracteriza receita, mas constitui mero ingresso no caixa e tem como destino os cofres públicos.

Entretanto, nada foi decidido no referido julgamento sobre a exclusão do ICMS na base de créditos das contribuições. De todo modo, o Governo criando uma narrativa de que seria coerente manter o suposto mesmo entendimento, através da MP 1.159, inseriu os incisos XIV, nos §3º dos artigos 1º das Leis nº 10.637/02 e 10.833/03 dispondo expressamente sobre a impossibilidade de consideração na base de créditos das contribuições o valor do ICMS destacado no documento fiscal de aquisição.

Em que pese a narrativa adotada, nos parece que a comparação entre base de créditos e a decisão do STF foi distorcida pela pasta. Vale frisar que são situações diferentes, uma vez que o crédito de PIS e COFINS decorre de custos e despesas em aquisições, no qual o ICMS da cadeia anterior é repassado, ou seja, compõe o valor do bem. Já o débito, está atrelado ao faturamento de cada empresa quando da venda de bens ou prestação de serviços.

Por essa razão, entendemos que essa alteração promovida pela MP 1.159/23 é passível de questionamento, uma vez que a legislação do PIS e da COFINS prevê que a base de cálculo para apuração dos créditos corresponde ao valor do bem, conforme art. 3º, §1º, I das Leis nº 10.637/02 e 10.833/03. Portanto, em sendo tributada a operação de entrada do bem, não poderia ser segregado o ICMS incidente na aquisição, uma vez que se trata de parcela do próprio valor do bem.

Aliás, vale frisar que a PGFN já se manifestou nesse sentido, razão pela qual há no mínimo certa incoerência na medida.

Nos parece que há uma tendência de “compensação” com essa medida, em decorrência da decisão do STF no Tema 69. Por todo exposto, entendemos que há caminhos para se questionar judicialmente a inclusão do ICMS na base de cálculo dos créditos de PIS e COFINS.

Fim do Voto de Qualidade Favorável aos Contribuintes no CARF

Talvez a mudança mais polêmica e em alguma medida revoltante pelo contexto vem da MP 1.160/23 que confirmou o retorno do voto de qualidade no CARF, alterando novamente o método de desempate dos julgamentos administrativos. Vale rememorar que por meio da Lei 13.988/20, a metodologia havia sido substituída pelo desempate pró-contribuinte fato este que trouxe em maior equilíbrio para os contribuintes no ambiente dos julgamentos pelo Tribunal Administrativo.

O CARF, como um órgão administrativo de julgamento vinculado ao Ministério da Economia, tem uma composição paritária entre membros representantes do Fisco e dos contribuintes. Antes da Lei nº 13.988/20, em caso de empate, o voto de qualidade favorecia na maioria esmagadora das vezes a União, uma vez que o voto de “minerva” era do presidente da turma que, por definição, é um representante do Fisco. Obviamente nesses casos havia uma clara tendência de que o voto seja a favor do Fisco.

À época, a mudança desagradou a Receita Federal, pois era vista como uma fonte de perda de arrecadação. Contudo, temos que isso também não passa de uma narrativa criada sobre uma medida legal que nada mais fez do que tratar algum nível de equilíbrio nas relações entre Fisco e contribuintes.

Explicando melhor, um auto de infração é lavrado pela Receita Federal muitas vezes representando o entendimento daquele auditor fiscal (ou da própria RFB), sem um controle de qualidade, legalidade e constitucionalidade rígido, razão pela qual não é nenhuma surpresa para quem militam na área se deparar com autos de infração contrários ao entendimento jurisprudencial dominante de Cortes Superiores. Não bastasse isso, em primeira instância administrativa, o processo é julgado pela própria Delegacia da Receita Federal de Julgamento (DRJ), ou seja, praticamente quem julga é quem autuou o contribuinte. Fora que o contribuinte sequer consegue acompanhar o julgamento ou fazer qualquer sustentação em sede de DRJ.

Com a manutenção dos lançamentos pela DRJ (que praticamente ocorre na maioria esmagadora dos julgamentos de primeira instância), o caso vai para o CARF. É lá no CARF o local que o contribuinte tem reais chances de êxito justamente pela paridade na composição do tribunal administrativo, entretanto, com a edição da MP em caso de empate ao invés de predominar, por exemplo, um importante princípio do direito penal que é o in dubio pro reo, agora o Governo pretende que na dúvida, prevaleça o interesse do Fisco em detrimento do contribuinte.

Em nossa visão é um claro retrocesso no procedimento administrativo do CARF e que provavelmente trará um resultado totalmente oposto àquele pretendido pelo Governo, vez que em caso de derrota (especialmente pelo voto de qualidade) o contribuinte certamente levará a discussão para o Poder Judiciário, oferendo bens em garantia que não trará nenhuma liquidez ou injetará qualquer quantia aos cofres públicos no curto e médio prazo.

Com o desempate pró-contribuinte, teses relevantes no CARF foram revertidas a favor das empresas, muitas vezes alinhadas com o entendimento do Poder Judiciário, fato este que trouxe maior segurança jurídica para as empresas.

Fora isso, salta aos olhos a forma como o Governo enxerga o CARF: como um órgão de arrecadação. Na verdade, o CARF é um tribunal administrativo, independente da Receita Federal, que deve prezar pela imparcialidade e responsável pela revisão dos lançamentos tributários realizados por fiscais.

Não menos importante, vale lembrar que o STF começou a julgar no ano passado as Ações Diretas de Inconstitucionalidade (ADI´s) 6.403, 6.399 e 6.415, que trata da constitucionalidade da Lei nº 13.988/20. Atualmente o placar é de 5×1 para considerar válida a mudança legislativa no critério de desempate do CARF privilegiando o contribuinte, cujo julgamento foi interrompido por pedido de vista do ministro Nunes Marques. Ou seja, na iminência de uma decisão reconhecendo a constitucionalidade do critério de desempate (falta apenas um voto para isso), o Governo tenta alterar a regra, criando mais insegurança jurídica e, provavelmente, aumentando o volume de litígios tributários.

Não fosse suficiente, o Ministro da Economia também citou entendimento do Tribunal de Contas da União (TCU) recomendando o fim do modelo paritário do CARF, justificando isso em decorrência da Operação Zelotes e o segundo para avaliação de eficiência. Ora, questões de corrupção assolam o país desde sua origem, inclusive afetando severamente governos anteriores, razão pela qual não se justifica a extinção do CARF sobre esse argumento. Deve-se na verdade melhorar a instituição e criar maiores mecanismos de fiscalização e não acabar com o tribunal em decorrência de uma operação policial. Já sobre a avaliação de eficiência, também não podemos concordar, pois o CARF é um dos tribunais mais eficientes na agilidade e formas de funcionamento, especialmente com as medidas recentes implementadas nas últimas gestões.

Por derradeiro, ainda que não retratada em nenhuma medida legal publicada até aqui, na coletiva de imprensa o Ministro que a Fazenda Nacional manifestou seu entendimento em alterar a legislação para garantir que o Fisco possa recorrer à Justiça caso seja derrotada no CARF. Atualmente, apenas o contribuinte pode recorrer ao Judiciário após derrota no tribunal administrativo, já a Fazenda, em caso de derrota, o contencioso é encerrado.

Entendemos há uma falha de conceito nos argumentos dessa medida, uma vez que se o Fisco (agente autuante) tem sua autuação derrubada em DRJ ou CARF, não há razão para se levar ao judiciário, ao contrário do contribuinte que é parte hipossuficiente na relação. Para nós, a medida só irá aumentar os dispêndios públicos e abarrotar ainda mais o Poder Judiciário.

Mudanças no CARF

Outra medida anunciada e retratada nos atos legais divulgados é o fim do recurso de ofício para valores abaixo de R$ 15 milhões. O recurso de ofício é um recurso automático, interposto pelo Fisco, quando o contribuinte ganha um julgamento na DRJ. Atualmente o limite é R$ 2,5 milhões.

A medida é positiva, embora estatisticamente apenas uma pequena parcela dos contribuintes consegue algum êxito na DRJ, ou seja, se trata de uma medida com poucos efeitos práticos.

Além disso, o Ministério da Fazenda anunciou o aumento do limite de alçada para que os processos cheguem ao CARF, restringindo o acesso dos contribuintes ao tribunal paritário e impossibilitando o duplo grau de jurisdição. Vale lembrar que atualmente processos com valores de até 60 salários-mínimos (aproximadamente R$ 78 mil reais) são julgados definitivamente nas delegacias da Receita Federal, sem recurso ao tribunal administrativo. Com o novo limite, de mil salários-mínimos, apenas processos com valores superiores a, aproximadamente, R$ 1,3 milhão serão analisados e julgados pelo CARF.

Acreditamos que a medida seja exagerada e prejudicial aos contribuintes, especialmente por ferir jurisprudência do STF, que reconhece o direito ao recurso (duplo grau) como inerente ao processo administrativo.

O contencioso administrativo implica em suspensão da exigibilidade automaticamente, sem apresentação de garantia, tornando o meio acessível para empresas questionarem autuações e tal medida irá prejudicar, em muito, os contribuintes tendo em vista que a via judicial é muito mais onerosa.

Entendemos que existem argumentos constitucionais para questionar judicialmente tal limitação, no fito de garantir que processos possa chegar no tribunal administrativo.

Programa de Redução de Litigiosidade Fiscal (PRLF)

Outra medida anunciada pelo Governo Federal, através da Portaria Conjunta PGFN/RFB nº 1/2023, foi a criação do Programa de Redução de Litigiosidade Fiscal (PRLF) estabelecendo condições para transação excepcional na cobrança da dívida em contencioso administrativo tributário no âmbito de DRJ, do CARF e de pequeno valor no contencioso administrativo ou inscrito em dívida ativa da União, que ficará aberto de 1º de fevereiro a 31 de março. Em nossa percepção, se trata de um típico REFIS, com roupagem de transação, voltada a débitos em debate na esfera administrativa ou de difícil recuperação.

Pessoas físicas, micro e pequenas empresas terão benefícios maiores, com desconto maiores, com uma entrada de 4% do débito consolidado (parcela em até 4 vezes) e o restante passível de parcelamento em 2 a 8 meses, oscilando o percentual de redução que abarcará, inclusive, o tributo (principal) em si, além dos juros e as multas. Isso vale independentemente da capacidade de pagamento do contribuinte ou classificação da dívida, para créditos com valor de até 60 (sessenta) salários-mínimos.

Noutro giro, para as demais pessoas jurídicas, em casos de débitos classificados como irrecuperáveis ou de difícil recuperação, haverá redução de 100% dos juros e multa, limitado a 65% do total do crédito tributário, sendo 30% pago em dinheiro em até nove prestações e o saldo passível de abatimento com utilização de prejuízo fiscal e base de cálculo negativa de CSLL. Caso os processos sejam classificados como de alta ou média perspectiva de recuperação, será exigido um pagamento em espécie de 48% do débito consolidado, também em até nove parcelas e o saldo poderá ser quitado com prejuízo fiscal e base negativa. Já os créditos com recurso pendente no CARF, estes poderá ser quitado com o pagamento da entrada de 4% do valor consolidado dos créditos transacionados, e o restante pago com redução de até 100% dos juros e multa, com alguns limites estabelecidos na portaria.

Em qualquer hipótese o contribuinte deverá renunciar a defesas ou recursos, com sua expressa desistência.

Para os fins do PRLF, o grau de recuperabilidade dos créditos elegíveis ao programa de obedecerá ao disposto no Capítulo II da Portaria PGFN nº 6.757/22 e, nos termos da portaria, são também considerados irrecuperáveis os créditos tributários em contencioso administrativo fiscal há mais de 10 (dez) anos.

A adesão será deverá ser realizada mediante abertura de processo digital no Portal do Centro Virtual de Atendimento (Portal e-CAC), disponível no site da Receita Federal, sendo condição de adesão o recolhimento da prestação inicial.

Por fim, o novo REFIS não se aplica aos créditos apurados na forma do Simples Nacional.

Conclusão

As alterações promovidas pelas Medidas Provisórias produzem efeitos, mas deverão ser convertidas em lei no prazo máximo de 120 dias, portanto, todas previsões contidas e comentadas acima, além de outras não abordadas aqui que constam nos atos, poderão sofrer substanciais alterações e sequer avançar. Neste momento, é necessário que cada empresa avalie os impactos, promova medidas judiciais para proteger seus direitos e interesses, bem como aguarde a tramitação no Congresso Nacional. Vale frisar que a partir de fevereiro entrará em cena a nova composição do congresso com deputados e senadores eleitos no ano passado e isso pode mudar o cenário, aprovações e teor dos textos legais.

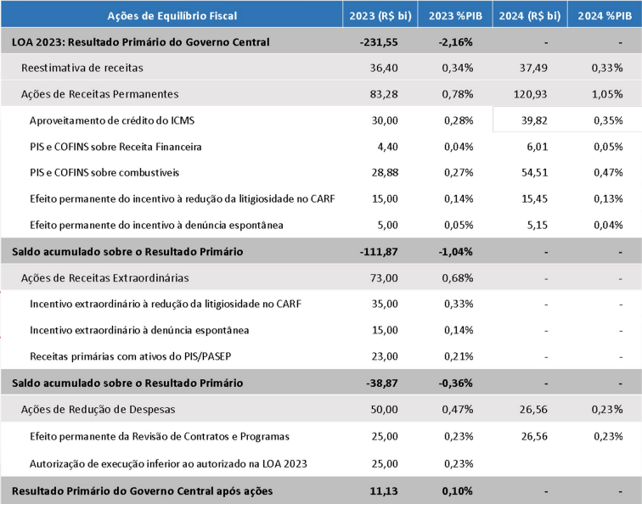

Outra coisa importante a ser comentada é o pano de fundo, bem como as justificativas, do novo pacote de medidas tributárias. É sabido que as medidas eleitorais editadas anteriormente, bem como os efeitos da PEC da transição, aumentaram substancialmente o impacto nas contas públicas, com uma estimativa de déficit fiscal superior a R$ 231,55 bilhões no ano de 2023.

O caminho escolhido pelo Governo para sanar esse déficit foi no sentido de aumentar a arrecadação, razão pela qual editaram os atos legais comentados aqui. Causa preocupação também as projeções apresentadas pelo Ministério da Economia para se reduzir esse déficit e alcançar um superávit, nos termos do quadro abaixo:

Em nossa percepção, falta uma maior transparência nos dados e nos modelos utilizados para se chegar nos números identificados, razão pela qual é necessário um maior detalhamento. Como exemplo, projetar um efeito permanente positivo na arrecadação de R$ 20 bilhões com as medidas de “redução da litigiosidade no CARF” e os efeitos da denúncia espontânea” são pra lá de subjetivos. Fora isso, mais R$ 50 bilhões decorrentes de “incentivos extraordinários à redução da litigiosidade do CARF e denúncia espontânea” inflam, a nosso ver, tais estimativas de maneira preocupante.

Estamos diante de vários “se” que não vieram acompanhadas de uma base de dados ou modelos sólidos o suficiente para acreditar no efeito prático de tais medidas (ao menos não foram apresentados).

Quem atua na área sabe que tais medidas, em especial as mudanças no CARF, não têm o condão de gerar aumento substancial de arrecadação no curto e médio prazo.

Por fim, perdemos (mais uma vez) a oportunidade de discutir temas tão importantes para o Brasil como uma ampla reforma tributária, a construção de um novo arcabouço de regras fiscais para guias as ações de política econômica do atual governo ou um conjunto de ações para redução dos gastos públicos.

Pelo contrário, caminhamos para um Estado mais “inchado”, com medidas paliativas que podem gerar um efeito rebote, bem como que fomenta a insegurança jurídica e o litígio.

Para solidez fiscal de um país é fundamental não ter uma dívida explosiva, ou seja, se a dívida pública sustenta-se ou não em relação à capacidade de geração de riqueza do país. Para isso, se faz necessário um cenário de superávit fiscal que nada mais é do gastar menos do que se arrecada. Ao forçar um superávit com medidas paliativas e condicionado a diversos eventos incertos, na verdade podemos estar caminhando em sentido contrário ao que deveríamos.

Para qualquer suporte a VVF estará à disposição dos clientes/contribuintes.