Em 2017, com a vigência da Lei Complementar n° 160, a qual alterou o artigo 30 da Lei n° 12.973/2014, foi conferido aos incentivos e benefícios fiscais estaduais e distritais a caracterização de subvenção de investimento, o que, por si só, acarretou uma ruptura nas jurisprudências consolidadas do Conselho Administrativo de Recursos Fiscais (CARF) e dos Tribunais Superiores.

Isto porque, ao longo dos anos, foi encadeada uma batalha jurídica acerca do conceito de subvenção para investimento, consubstanciado no Parecer Normativo CST 112/78.

De acordo com o referido Parecer, havia duas espécies de subvenção, a de custeio e a de investimento. A diferença entre ambas residia na finalidade de aplicação da subvenção. Enquanto na subvenção de investimento o objetivo é estimular o empreendimento econômico e regional mediante implantação ou expansão da empresa, na subvenção de custeio os recursos eram destinados a fazer face às despesas incorridas pela entidade e, por isso, até a vigência da LC n° 160 esta subvenção era considerada receita operacional e, consequentemente, tributada pelo IRPJ e CSLL.

A legislação do Imposto de Renda sempre admitiu que as receitas oriundas de subvenção para investimento fossem excluídas na apuração do Lucro Real e da base de cálculo da CSLL, desde que houvesse a constituição de uma reserva de incentivos fiscais no patrimônio líquido.

Antes das alterações trazidas pela LC n° 160, o cerne das discussões e autuações relacionava-se à espécie de subvenção fruída pelo contribuinte, se de custeio ou de investimento e na necessidade de demonstrar ao fisco que, embora o valor desonerado de imposto não estivesse fomentando os cofres públicos, a ele foi dado o direcionamento exigido pelo Estado-membro, ou seja, o efetivo investimento.

Quando o Fisco Federal identificava a ausência da constituição do benefício na reserva de incentivos fiscais, bem como, a falta de realização de novos investimentos, autuava os contribuintes por compreender que tais receitas enquadravam-se no conceito de subvenção para custeio e não de investimentos, o que implicava na cobrança de IRPJ, CSLL, PIS e COFINS, estes últimos nas situações em que a empresa fosse tributada pelo regime não cumulativo.

Com a alteração no artigo 30 da Lei n° 12.973/2014, promovida pela LC n° 160 de 2017, foi expressamente definido que os incentivos e benefícios fiscais ou financeiros fiscais relativos ao ICMS concedidos por estados e pelo Distrito Federal são considerados subvenção para investimento.

Embora fosse esperado que as inovações trazidas pela LC n° 160 terminassem com o imbróglio jurídico conceitual acerca na natureza das subvenções, aquelas geraram um novo impasse acerca da sua aplicação, interpretação e, especialmente, ao tratamento tributário das subvenções para investimento.

Em novembro de 2017, nos autos dos Embargos de Divergência em Recurso Especial n. 1.517.492/PR, de relatoria para o acórdão da Ministra Regina Helena Costa do Superior Tribunal de Justiça (STJ), foi unificada a jurisprudência no âmbito do Poder Judiciário, quanto à impossibilidade de inclusão de crédito presumido de ICMS nas bases de cálculo do IRPJ e da CSLL.

O foco do posicionamento da Corte Superior, nesta ocasião, residiu na autonomia do ente federado em conceder incentivos fiscais com a finalidade de induzir o desenvolvimento econômico regional através da diminuição da carga tributária para as empresas. Para a Ministra, a autorizar que a União tribute o crédito presumido importa em retirar, por via oblíqua, o incentivo fiscal que o Estado-membro outorgou no exercício de competência tributária, além de se permitir uma imposição tributária sem que haja razão, uma vez que não se estaria diante de uma renda ou receita propriamente dita.

No CARF, embora ainda exista posicionamentos desarmônicos entre si, têm crescido as decisões que reconhecem o crédito presumido de ICMS como subvenção de investimento, autorizando, assim, a não incidência de IRPJ e CSLL.1

A partir dessa decisão proferida pelo STJ somada as alterações trazidas pela Lei Complementar n° 160, veio à tona a inevitável discussão sobre quais benefícios fiscais de ICMS não devem integrar a base de cálculo do IRPJ/CSLL, uma vez que o artigo 30 da Lei n° 12.973/2014 é claro e inequívoco em prever que os incentivos e benefícios estaduais são subvenções para investimento, o que, por óbvio, inclui a redução da base de cálculo, a redução de alíquota, a isenção, o diferimento entre outros

Em vista dessa discussão, em breve a Corte Superior julgará como repetitivo os REsp 1945110/RS e 1987158/SC, que discutem se todos os incentivos fiscais acima relacionados ao ICMS devem ser excluídos da base de cálculo do IRPJ e da CSLL.

Embora seja impossível prever a decisão do STJ no referido julgamento, com base nos conceitos e normas aplicáveis, os contribuintes possuem reais chances de obterem êxito no julgamento.

Isso porque, os benefícios acima tratados de fato não geram qualquer incremento de receita, ou seja, não há entrada de recursos. Os benefícios são experimentados diretamente na “nota fiscal”, tal como descontos incondicionais, razão pela qual não formam a receita e não entram na apuração do ICMS e dos tributos federais.

Se o STJ já sufragou que o crédito presumido não permite a incidência do IRPJ e da CSLL, com muito mais razão não deve os demais benefícios serem base para tributação. Inclusive, quem pode o mais, pode o menos. Não tributar os demais benefícios fiscais é dar coerência e conformidade aos institutos jurídicos.

Em uma análise mais contábil, independentemente do parecer do STJ sobre a matéria, compreendemos que a contabilização dos benefícios fiscais deveria ocorrer nos termos do item 38 do Comitê de Pronunciamentos Contábeis (CPC) 07.

Segundo esta disposição, “O reconhecimento contábil dessa redução ou isenção tributária como subvenção para investimento é efetuado registrando-se o imposto total no resultado como se devido fosse, em contrapartida à receita de subvenção equivalente, a serem demonstrados um deduzido do outro”.

Embora esta orientação volte-se para benefícios de áreas incentivadas, observa-se que o entendimento deveria ser aplicado a todo e qualquer benefício fiscal, em especial estes que serão julgados pelo STJ. Ainda que o STJ decida pela não tributação dos benefícios fiscais, caso o contribuinte contabilize como despesa apenas o imposto desonerado, indiretamente haverá majoração da base de cálculo do IRPJ e CSLL.

A dedução do ICMS na apuração federal deve ocorrer de forma integral, do contrário, mesmo que o STJ decida a favor dos contribuintes de modo a explicitar que todos os benefícios fiscais estão contidos no artigo 30 da Lei nº 12.973/2014, do ponto de vista contábil e fiscal, o próprio contribuinte oferecerá o ganho à tributação.

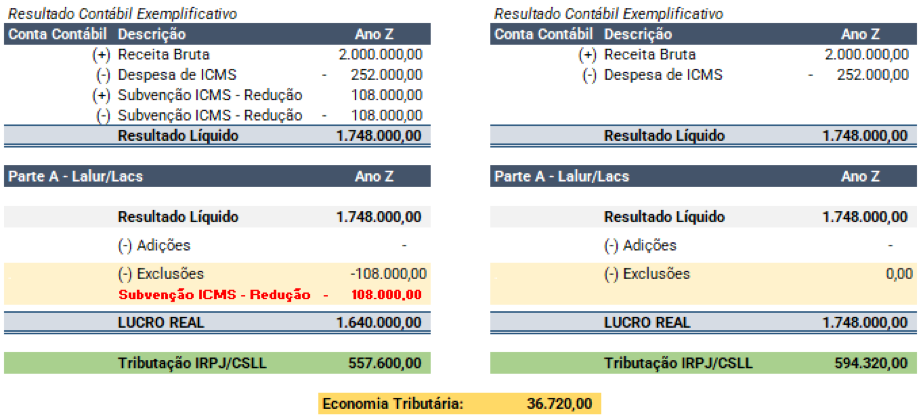

Vejamos um exemplo prático com a contabilização integral do benefício fiscal:

Neste matiz, há duas análises de suma importância que não são enxergadas nos bastidores dos julgamentos a serem realizados pelo STJ.

Neste matiz, há duas análises de suma importância que não são enxergadas nos bastidores dos julgamentos a serem realizados pelo STJ.

A primeira é que o artigo 30 na parte que condiciona a não tributação do benefício fiscal à reserva de lucros é ilegal, pois não é esta disposição quem determina a incidência ou não do IRPJ/CSLL, mas sim a Constituição Federal. Logo, condicionar a desoneração do ICMS à reserva de lucros é autorizar que se tribute o imposto estadual caso o contribuinte dê destinação diversa à imposição da Lei nº 12.973/2014. Assim, não basta o STJ dizer que não há incidência do IRPJ/CSLL sobre o ICMS, é preciso que se afaste expressamente a condicionante prevista no dispositivo legal.

Outro ponto, reside na contabilização dos valores. Enquanto não se reconhecer que o imposto a ser deduzido da apuração do IRPJ/CSLL é o que incidiria caso não houvesse benefício fiscal, indiretamente se estará esvaziando o benefício, já que a base de cálculo dos tributos federais será majorada.

Portanto, o reconhecimento a menor da despesa de ICMS contabilizada em razão do gozo da isenção, redução ou diferimento, aumenta o lucro tributável, aumentando a base de cálculo do IRPJ e da CSLL.

Nesse cenário, a análise da Corte Superior deveria ultrapassar a superfície do direito acerca da materialidade do IRPJ e CSLL, pois há outros elementos que podem garantir ou esvaziar a eficácia do tratamento jurídico a ser definido pelo colegiado.

Em conclusão, espera-se piamente que o STJ reconheça o disposto no artigo 30 da Lei n° 12.973/2014 se aplica não apenas ao crédito presumido, mas a todos os outros benefícios fiscais.

Não obstante, deveria o STJ ir além e reconhecer que não há qualquer condicionante para se afastar a incidência do IRPJ e CSLL sobre o ICMS desonerado, pois inexiste materialidade, conforme a Constitucional Federal.

Em arrimo, não afastar a condicionante de direcionar o incentivo fiscal à reserva de lucros é autorizar a incidência de tributo na qualidade de punição, tal como se fosse multa, o que é vedado nos termos do artigo 3º do Código Tributário Nacional.

Ainda que tudo isso ocorra, reconhecer a necessidade de se contabilizar como despesa o ICMS desonerado é imprescindível para que se mantenha conformidade na base de cálculo dos tributos federais.

Portanto, notamos que o cenário em que se coloca luz no julgamento dos REsp 1945110/RS e 1987158/SC está aquém do que demanda a controvérsia. Espera-se que a comunidade jurídica se atente a estes fatores, em especial aqueles que atuam diretamente nos casos e farão frente aos Ministros da Corte Superior.