Caros Clientes, no dia 25 de junho de 2021, o ministro da Economia, Paulo Guedes, entregou ao presidente da Câmara dos Deputados a chamada segunda fase da reforma tributária. O projeto de Lei nº 2.337/2021 (PL) traz mudanças no imposto sobre a renda de pessoas físicas, empresas e investidores, inclusive também aborda questões de patrimônio no exterior. Ao adotar a estratégia de “fatiar” a Reforma Tributária, no ano passado o Ministério da Economia apresentou o Projeto de Lei nº 3.887/20 voltado para a “reforma” do PIS e da COFINS, unificado as duas contribuição e criando a Contribuição sobre Bens e Serviços (CBS).

Agora foi divulgada a segunda etapa, cujo foco foi o imposto sobre a renda de pessoas físicas, jurídicas e operações financeiras. As mudanças formalizadas no PL nº 2.337/2021 são introduzidas com uma exposição de motivos que traz um contexto histórico e econômico – inclusive com comparativos de outros países – sobre os motivos e premissas que levaram aos responsáveis pela proposta a formularem as disposições que foram apresentadas.

Neste contexto, a VVF fez um estudo detalhado das disposições legais que constam no PL nº 2.337/2021 de modo a trazer os principais destaques em nossa visão.

Para melhor compreensão e seguindo a lógica do PL, nossa análise sobre a reforma tributária será segregada em quatro grupos: Pessoas Físicas, Empresas, Mercado Financeiro e Patrimônio no Exterior. Ao final traremos nossas conclusões e percepções sobre o cenário macro envolvendo o sistema tributário e suas tentativas de reforma.

1. Reforma Tributária – Pessoas Físicas:

Para as pessoas físicas os principais impactos com a reforma estão relacionados à tributação de lucros e dividendos (atualmente isentos), ao reajuste da tabela de IRPF, ao fim da apuração do IRPF via Desconto Simplificado para rendas superiores a R$ 40 mil reais e à possibilidade de atualização do valor dos imóveis adquiridos até 31/12/2020.

Distribuição de Lucros e Dividendos:

Os dividendos representam uma participação do acionista nos lucros de uma companhia. Costumeiramente, as empresas brasileiras utilizam tanto os dividendos quanto os Juros sob Capital Próprio (JCP) para remunerar os acionistas. Enquanto sobre o JCP incide uma tributação de 15% na data do crédito, os dividendos são isentos.

A proposta de reforma tributária pretende tributar os dividendos em 20%. A única exceção é para os lucros e dividendos distribuídos por micro e pequenas empresas optantes pelo Simples Nacional, tendo como limite máximo o valor de R$ 240 mil ao ano (R$ 20 mil/mês).

Caso o beneficiário dos dividendos seja residente ou domiciliado no exterior, em país considerado pela legislação brasileira como paraíso fiscal, a alíquota será majorada para 30%.

O projeto de lei traz diversas disposições sobre a parte de dividendos. Nota-se que ele visa a coibir potenciais planejamentos considerados como abusivos pelo Fisco, razão pela qual há disposição no sentido de que caso a micro ou empresa de pequeno porte efetuem pagamentos às pessoas consideradas como pessoas ligadas (cônjuge, companheiros e parentes até terceiro grau), o limite da isenção de R$ 240 mil/ano deve ser aplicado de forma conjunta para todos os beneficiários.

Ademais, no caso de uma mesma pessoa física titular de mais de uma empresa optante pelo Simples Nacional na qualidade de ME ou EPP, o valor de todos os dividendos deverá ser somado para cômputo do teto máximo de isenção, devendo o saldo excedente ser tributado, ou seja, a faixa de isenção deve ser vista de forma conjunta e não individualmente por empresa.

Caso o titular e beneficiário dos dividendos seja pessoa jurídica domiciliada no Brasil, o imposto sobre os lucros ou dividendos distribuídos poderá ser compensado com o IRRF incidente sobre suas próprias distribuições, evitando a tributação cumulativa sobre os dividendos. Neste sentido, a finalidade na norma é realmente tributar os dividendos quando eles são direcionados ao beneficiário final.

Outras situações específicas merecem destaque. No caso de aumento de capital das pessoas jurídicas mediante incorporação de lucros ou reservas, o valor não estará sujeito à regra de tributação dos dividendos, com exceção de duas hipóteses: que nos cinco anos anteriores a empresa não tenha restituído capital ao titular ou nos cinco anos seguintes a empresa não venha a restituir capital ao titular via redução de capital ou liquidação da empresa. Caso isso ocorra, tais casos os valores serão tratados e tributados como distribuição de dividendos.

Vale destacar que nenhuma classe de ação comporta exceção à regra de tributação dos dividendos, nem mesmo as categorias especiais de ações previstas na Lei das S/A.

Ponto relevante para as empresas pagadoras de dividendos, especialmente as micro e pequenas empresas, vai no sentido de que nos casos em que os dividendos pagos não tenham sido apurados com base em escrituração mercantil, os mesmos poderão ser tributados em uma alíquota de 35% e não pela alíquota geral de 20%. Assim, reforça-se a necessidade de adoção das melhores práticas contábeis.

De igual modo, as disposições anteriores são aplicáveis na distribuição de lucros ou dividendos pagos por Fundos de Investimentos autorizados a funcionar pela CVM, sendo que o valor do imposto poderá ser acrescido ao custo de aquisição para fins de apuração de futuro ganho de capital em possível alienação.

Outro ponto relevante no projeto de lei diz respeito ao conceito de “valor de mercado” que é muito aplicado em diversas situações. Quando a distribuição de lucros ou dividendos for feita por meio de entrega de bens ou direitos. Segundo as disposições que constam no projeto de lei, em tais casos os pagamentos deverão ser feitos pelo valor de mercado dos bens e direitos, desde que o valor de mercado seja superior ao valor contábil dos lucros a distribuir.

Assim, quando os lucros ou dividendos forem distribuídos via bens ou direitos, também haverá incidência de 20% como imposto sobre a renda, tendo como base de cálculo o valor de mercado dos bens ou direitos. Inclusive o valor distribuído deve ser considerado líquido, razão pela qual o cálculo deve ser feito por dentro, ou seja, sobre o valor líquido deverá ser inserido o próprio imposto para reajustamento da base de cálculo (gross up).

A diferença entre o valor de mercado e o valor contábil dos bens, será considerada como ganho de capital e deverá ser incluída na base de cálculo do IRPJ e CSLL. A diferença a menor não poderá ser computada.

Sendo empresa do Lucro Real, os ganhos ou perdas decorrentes da avaliação do bem ou direito com base no valor justo não serão considerados como parte integrante do valor contábil.

Por fim, caberá a Receita Federal regulamentar as disposição supracitadas.

Tabela Progressiva IRPF e Desconto Simplificado:

Ponto noticiado pelo Governo foi a correção da tabela de IRPF com atualização dos valores, conforme quadro abaixo:

Além disso, talvez a parte relevante das mudanças e que afetará uma substancial quantidade de brasileiro é o fim da possibilidade de opção pela declaração no formato de desconto simplificado. Nos termos da proposta, a partir de 2022 apenas será possível declarar no modelo simplificado em caso de rendimentos de até R$ 40 mil reais ano.

Atualização do Valor de Bens Imóveis:

Interessante alteração promovida foi a possibilidade de atualização do valor de bens imóveis na DIRPF localizados em território nacional, adquiridos até 31 de dezembro de 2020 por pessoas físicas.

No caso, a atualização será considerada acréscimo patrimonial e será tributada na alíquota de 4%. A opção poderá ser feita entre 1º de janeiro de 2022 até 29 de abril de 2022, devendo o imposto ser pago até o último dia do prazo para opção.

A disposição não se aplica para os imóveis alienadas anteriores à data de opção, bem como aplica-se somente à terra nua na hipótese de imóvel rural.

2. Reforma Tributária – Empresas:

Adentrando nos aspectos da reforma com impactos para as empresas, os temas são vastos. Assim, abaixo estão os principais assuntos com os impactos iniciais.

Juros sobre o Capital Próprio (JCP):

O projeto acaba com a possibilidade de dedução dos valores de Juros Sobre Capital Próprio (JCP) das bases de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL).

Segundo a exposição de motivos, o JCP não se faria mais necessário nos dias atuais, dada a existência de novas fontes de financiamento de empresas. Para os técnicos da Receita Federal, o JCP foi criado em uma época de um cenário de inflação galopante e dificuldade de acesso a crédito, contudo, o instrumento teria se mostrado ineficaz na capitalização das empresas.

Em que pese pontos de vistas distintos, nos dias atuais o JCP pode ser abatido das bases de cálculo do IRPJ e da CSLL por empresas optantes pelo Lucro Real e, por tal razão, são vistos como formas interessantes de remunerar os acionistas, ainda que tributados. A partir de 2022 tal instituto não será mais aplicável, conforme pretende o projeto de lei.

Distribuição Disfarçada de Lucros:

No fito de evitar com que a tributação de dividendos, despesas pessoais ou de terceiros sejam alocados em empresas, o projeto de lei altera a legislação que dispõe sobre atos considerados como distribuição disfarçada de lucros para exigir a tributação a título de dividendos, caso ocorra.

Assim, nos termos da redação proposta, será presumido que houve distribuição disfarçada de lucros quando houver alienação ou aquisição a pessoa ligado por valor inferior ou superior, respectivamente, ao valor de mercado. Da mesma forma, empréstimo de dinheiro a pessoa ligada será considerado como distribuição disfarçada, caso a empresa tenha lucros acumulados ou reservas de lucros apurados a partir de 2022.

Pagamentos de aluguéis, juros, royalties, entre outros, em montantes superiores ao valor de mercado também serão considerados como distribuição disfarçada, além de perdão de dívidas com pessoa ligada ou qualquer negócio que indique favorecimento quando comparável com terceiros sem relação direta/indireta.

Ademais, as novas disposições legais visam classificar como valor de mercado “a importância em dinheiro que o vendedor pode obter mediante negociação de bem ou direito no mercado.” Para tanto, além de criar metodologias e regras para estipular o que seria valor de mercado, há previsão de que a autoridade administrativa poderá providenciar laudo de avaliação através de perito ou empresa especializada para avaliar se o valor praticado é condizente com o valor de mercado previsto na lei, quando houver indícios de atos simulados para possibilitar, indiretamente, a distribuição de lucros.

Para os casos em que ficar configurado que o valor praticado não é condizente com o valor de mercado, o negócio será desconsiderado pela autoridade fiscal e eventuais valores perdidos não serão dedutíveis para fins de IRPJ e CSLL (Lucro Real), bem como as importâncias pagas a pessoas ligadas também não serão dedutíveis.

Complementando a parte do que é considerado como distribuição disfarçada de lucros, temos os gastos não necessários à atividade da empresa, tais como:

- i) aquisição, contraprestação de arrendamento mercantil ou aluguel de: a) meio de transporte utilizado no deslocamento da pessoa ligada; ou b) imóvel cedido para uso da pessoa ligada;

- ii) conservação, custeio e manutenção dos bens referidos acima;

- iii) aquisição de alimentos ou quaisquer outros bens para utilização pela pessoa ligada;

- iv) escolas, planos de saúde, clubes e assemelhados; e

- v) salários e respectivos encargos sociais de empregados postos à disposição ou cedidos pela pessoa jurídica à pessoa ligada.

Todos os gastos acima serão considerados como não dedutíveis para fins de apuração do IRPJ e CSLL das empresas. Inclusive, tais vedações também se aplicam as empresas optantes pelo lucro presumido, arbitrado ou à micro e pequenas empresas optantes pelo Simples Nacional que podem sofrer autuações caso sejam constatadas tais práticas em fiscalizações eletrônicas ou de rotinas.

IRPJ – Redução de Alíquota e Período de Apuração:

Uma das medidas mais divulgadas até agora na proposta de reforma tributária é aquela que prevê a redução da alíquota de IRPJ dos atuais 15% para 12,5% em 2022 e 10% a partir de 2023. No entanto, o adicional de 10% para lucros acima de R$ 20 mil por mês permanece.

Outra substancial mudança foi a extinção do regime de apuração anual do imposto, com pagamentos mensais por estimativas.

Se aprovada a norma nos termos atuais, o único regime aplicável para as empresas optantes pelo Lucro Real será o regime trimestral a partir de janeiro de 2022. Com essa nova mudança, também foram alteradas as regras para compensação dos prejuízos fiscais.

Atualmente, no regime trimestral é possível compensar apenas 30% do prejuízo de um trimestre para o outro. Na redação do projeto de lei, o prejuízo fiscal poderá ser utilizado na compensação dos lucros dos três trimestres imediatamente posteriores sem qualquer trava ou limitação.

Após a utilização do saldo de prejuízo dos três trimestres anteriores, poderá haver compensação de prejuízos de anos anteriores, mas neste caso continua mantida a limitação de 30% do valor. As disposições acima se aplicam tanto para o prejuízo (IRPJ) quanto para a base negativa (CSLL) e somente poderão ser utilizados na compensação os prejuízos passados, após a utilização dos prejuízos dos três trimestres imediatamente anteriores.

Há também previsão de uniformização das bases de cálculo do IRPJ e CSLL, contudo nenhuma redução da alíquota da CSLL foi trazida, razão pela qual permanecerá (mesmo com aprovação da reforma) a alíquota de 9% para pessoas jurídicas em geral.

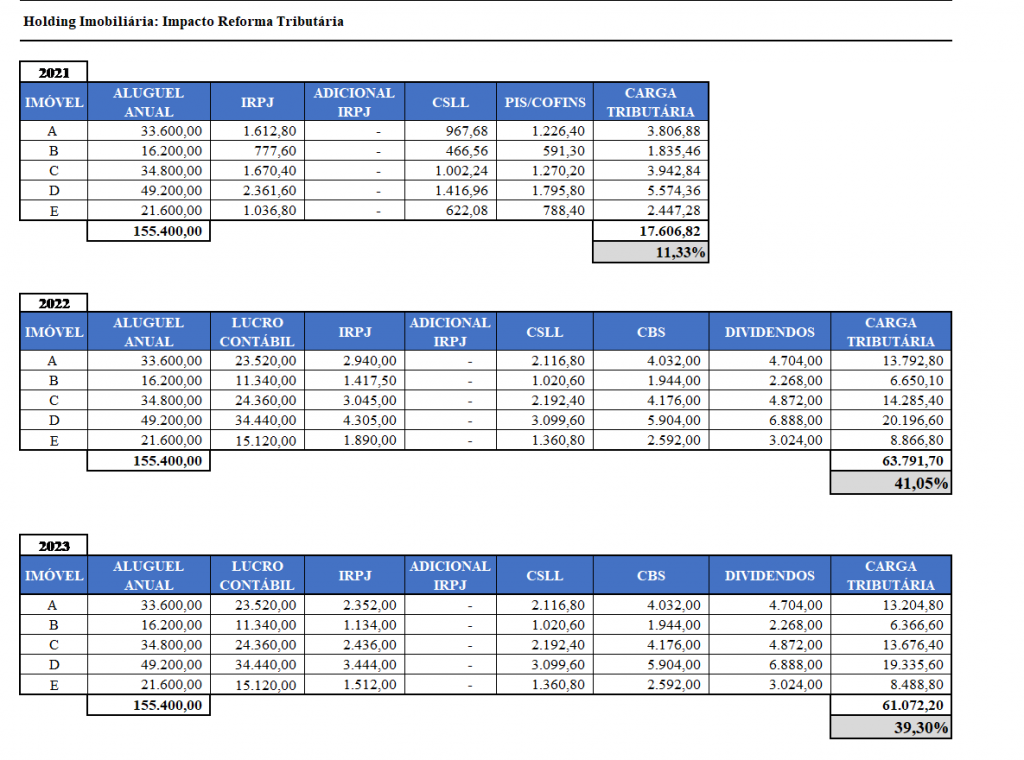

Holdings Imobiliárias e a Obrigatoriedade do Lucro Real:

Seguramente um dos pontos mais indigestos da proposta de Reforma Tributária é a proposta de tornar obrigatória à adoção ao Lucro Real para empresas que exerçam:

- i) atividades de securitização de créditos,

- ii) atividades que aufiram receitas de royalties;

- iii) atividades de holding imobiliária que executem administração, aluguel ou compra e venda de imóveis próprios, cuja receita bruta no ano anterior representa mais de 50% da receita do ano corrente;

- iv) atividades de exploração de direitos imagem.

Merece destaque, em especial, a disposição que visa a vedar que holdings imobiliárias sigam, legitimamente, apurando seus tributos no lucro presumido. Há uma postura muito agressiva do Fisco contra os planejamentos legítimos de gestão patrimonial através de holdings, na medida em que o Fisco pretende que sejam consideradas receitas auferidas pela pessoa jurídica, também aquelas decorrentes dos imóveis que sejam de propriedade de:

- i) sócio ou titular da pessoa jurídica;

- ii) sócio ou titular de pessoa jurídica que participe do capital social da pessoa jurídica que aufere as receitas de aluguel;

- iii) pessoa física que, sem participar no capital social da pessoa jurídica que aufere a receita de aluguel, seja titular de direitos que lhe assegurem perceber benefícios econômicos decorrentes da participação, tais como lucros e dividendos;

- iv) conselheiro ou administrador da pessoa jurídica; e

- v) cônjuge, companheiro, parente, consanguíneo ou afim, até o terceiro grau, das pessoas acima.

Não obstante, vale destacar que as receitas de incorporações imobiliárias não entram no cálculo do percentual de 50% entre receita do ano anterior e ano corrente.

Em suma, para as empresas de gestão de imóveis o impacto é muito duro. Para melhor compreensão vejamos abaixo um exemplo que traz a comparação entre a carga atual e as cargas projetadas para 2022 e 2023 (não foi considerado em nenhum caso o adicional de IRPJ):

O aumento é brutal, uma vez que além da mudança do Lucro Presumido para o Lucro Real, há também o impacto da tributação dos dividendos e da própria CBS, uma vez que haverá um salto de 3,65% do PIS e COFINS cumulativo (Lucro Presumido) para o 12% da CBS.

No cenário simulado, verificamos um aumento relativo da carga tributária relativa de 362% na comparação entre 2021 e 2022 e 347% na comparação entre 2021 e 2023.

Pagamento Baseado em Ações:

Ponto também embutido na reforma diz respeito aos pagamentos baseados em ações. No atual desenho da proposta, apenas será dedutível do lucro real os valores de remuneração via ações direcionados para os empregados. A remuneração paga em ações para a sócios e dirigentes passa a ser indedutível.

Da Mais Valia de Ativos Intangíveis e do Goodwill:

A partir de 1º de janeiro de 2022, a parcela referente ao ágio por rentabilidade futura (goodwill), não poderá ser deduzida, exceto para aquisições feitas até 31/12/2021, cuja incorporação, fusão e cisão tenha ocorrido até 31/12/2022.

Em relação a mais e menos valia, apenas as parcelas remanescentes na contabilidade na data do evento societário poderão integrar o custo dos bens ou direitos. Os valores amortizados anteriormente ao evento de incorporação, fusão e cisão passam a não ser dedutíveis de maneira permanente.

A reforma traz ainda a limitação da previsão de dedutibilidade à razão de, no máximo, 1/240 avos (20 anos) para alguns ativos intangíveis, ao contrário de 1/60 avos (5 anos) como é atualmente, saldo para os casos em que haja previsão legal ou contratual prevendo a utilização do intangível em prazo menor. Assim, a proposta tende a afetar o prazo de aproveitamento fiscal da mais valia de intangíveis que não tem prazo definido e que geram benefício econômico ao longo de muitos anos para as empresas, tais como marcas, o que nos parece razoável.

Destarte, nos parece que a proibição da dedutibilidade do goodwill e a limitação da dedutibilidade da mais valia visam coibir o que atualmente é encarado como um abuso na utilização desses benefícios fiscais pelos contribuintes. Na contramão da proibição de dedução destes desembolsos na aquisição de investimentos, a proposta em nada alterou a tributação do ganho por compra vantajosa, o que ocasiona, em nossa visão, uma verdadeira distorção, pois considera a perda indedutível (goodwill) e o ganho tributável (compra vantajosa), onerando os contribuintes de boa-fé nas duas pontas.

Outra disposição importante é aquela prevista no sentido de que não será computado no valor contábil o acréscimo ou diminuição decorrente de variações cambiais registradas pela investidora sobre o valor do investimento no exterior.

Devolução de Capital:

Outra surpreendente e agressiva medida notada diz respeito às disposições que alteram as regras relacionadas às operações de devolução do capital pela empresa aos acionistas.

Pelas regras propostas no projeto de reforma tributária, os bens e direitos da pessoa jurídica que forem entregues aos acionistas a título de devolução do capital deverão ser avaliados pelo valor de mercado e não contábil, desde que superiores, contrariando o que é previsto atualmente. Consequentemente, a diferença a maior será considerada ganho de capital e deverá ser incluída na base de cálculo do IRPJ e CSLL pela pessoa jurídica que esteja devolvendo o patrimônio.

Ademais, no caso de pessoa jurídica não tributada pelo lucro real, os ganhos e perdas decorrentes da avalição a valor justo não serão considerados como parte integral do valor contábil. Já para empresa do lucro real, eventual perda no valor justo não poderá ser computado na determinação do lucro real na baixa da pessoa jurídica que esteja devolvendo capital.

As regras de avaliação a valor de mercado, para todas as situações dispostas no projeto de lei seguem as disposições contidas nos §§ 4º a 7º e 9º do Decreto-Lei nº1.598/77.

Do Regime de Apuração do IRPJ da SCP e do Sócio Ostensivo:

A proposta de reforma tributária obriga que as sociedades em conta de participação adotem o mesmo regime de tributação do sócio ostensivo e caso a sociedade, por lei, tenha que optar pelo Lucro Real, o sócio ostensivo e as demais sociedades em conta de participação também terão que fazê-lo.

Ganho de Capital Indireto:

O residente ou domiciliado no exterior que alienar indiretamente ativos localizados no Brasil está sujeito à tributação do ganho de capital aqui. Para tanto, considera-se alienação indireta de ativos localizados no Brasil, a transferência, em uma ou mais operações ao longo de doze meses, da propriedade ou dos benefícios econômicos de participações societárias em empresas ou entidades não residentes no Brasil que possuam, direta ou indiretamente, ativos no Brasil se: i) nos doze meses que antecederem a transferência, o valor de mercado dos ativos no Brasil corresponder a 50% ou mais do valor de mercado da empresa ou entidade transferida e desde que sejam transferidos 10% ou mais da propriedade ou participações; ii) se o valor de mercado da participação for superior a U$ 100 milhões de dólares e se for transferido 10% ou mais.

No caso o adquirente é responsável pela retenção e recolhimento, ficando como solidário o procurador, a empresa no Brasil cujas ações foram alienadas indiretamente, entre outras pessoas relacionadas na lei.

O ganho de capital será a diferença entre o valor de alienação e o custo de participação no exterior e quando este não puder ser apurado, será utilizado o valor de mercado do ativo no Brasil. A não observância do dessa disposição implicará em custo de aquisição igual a zero.

3. Reforma Tributária – Mercado Financeiro:

De igual relevância são as alterações promovidas na proposta de reforma tributária que impactam o mercado financeiro e de capitais. Conforme podem notar abaixo, foram praticadas sensíveis mudanças na estrutura atual.

Aplicações em Renda Fixa e Fundos Imobiliários:

Na proposta de reforma encaminhada pelo Ministério da Economia, são apresentadas mudanças nas alíquotas que incidem sobre rendimentos de diversas aplicações financeiras, incluindo a renda fixa. Segundo a proposta, a partir de 2022 os rendimentos produzidos por aplicações financeiras de renda fixa tais como CDBs, títulos do Tesouro Direto e Debêntures, inclusive pessoa jurídica isenta, sujeitam-se à incidência do imposto sobre a renda retido na fonte (IRRF) à alíquota de 15%.

Ou seja, os rendimentos que forem gerados a partir do primeiro dia de 2022 serão, nos termos da proposta, tributados em uma alíquota fixa de 15% acabando com a tabela regressiva de imposto atualmente vigente e que produzirá efeitos até o dia 31 de dezembro de 2021, caso a reforma seja aprovada.

Ainda sobre o texto da proposta, serão mantidas as isenções atualmente concedidas para CRIs, CRAs, LCIs e LCAs. Também ficou mantida a isenção para depósitos em poupança de pessoa física.

No tocante aos Fundos Imobiliários, a reforma prevê que, a partir de 2022, a tributação dos dividendos distribuídos por fundos imobiliários será de 15%, bem como houve uma redução da alíquota sobre o ganho de capital para 15% (atualmente de 20%). As operações do portfólio do fundo imobiliário em si continuam isentas de tributação.

No caso de FII que aplicar recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, cotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de 25% das cotas, o Fundo deverá proceder com a tributação igual as demais pessoas jurídicas.

Operações com cotas de FII em bolsa feitas por investidores não-residentes sediados em países não considerados como paraísos fiscais ficam sujeitas ao IRRF de 10%.

Fundos de Investimentos:

Substanciais alterações também foram promovidas na estrutura de tributação dos Fundos de Investimentos. Além da tributação dos dividendos distribuídos pelos Fundos aos cotistas, houve mudança no “come-cotas”.

Os tradicionais “come-cotas” que atualmente ocorrem duas vezes ao ano, ocorrerá apenas uma vez ao ano no mês de novembro, na alíquota de 15%, caso a proposta seja aprovada nos termos propostos. Além disso os fundos continuarão a sofrer a tributação de 15% nos casos de eventos de liquidez.

Ademais, as perdas no resgate de cotas poderão ser compensados com ganhos auferidos em resgates ou incidências posteriores, no mesmo fundo de investimento.

A disposição acima não se aplica a fundos (FIA e FIC-FIA) e clubes de investimentos em ações cujas carteiras sejam constituídas, no mínimo, por 67% de ações negociadas em bolsa e que poderão calcular o imposto no momento do resgate de cotas. O mesmo se aplica para fundos de investimento em cotas que mantenham, no mínimo, 95% do seu patrimônio líquido em cotas de fundos de investimentos de ações.

No tocante aos Fundos Fechados – constituídos sob a forma de condomínio fechado e definidos como aqueles cujas cotas são resgatáveis apenas no término do prazo de duração do fundo – os mesmos passarão a sofrer tributação pelo sistema de “come-cotas” em novembro de cada ano, o que atualmente não ocorre tendo em vista que a tributação é diferida apenas para o momento do resgate das cotas.

Contudo, o ponto mais sensível é que o projeto de lei pretende aplicar uma tributação retroativa, ou seja, a diferença positiva entre o valor patrimonial da cota em 1º de janeiro de 2022 e o custo de aquisição será alvo de tributação na alíquota de 15%. Assim o saldo histórico do Fundo sofreria com a tributação.

A alíquota será reduzida para 10% se o contribuinte recolher em cota única até o terceiro dia útil subsequente ao decêndio do fato gerador que será 31/05/2022.

Os prejuízos no resgate de quotas poderão ser compensados com os ganhos posteriores no mesmo fundo.

No tocante aos Fundos de Investimento em Participações (FIP) haverá o come-cotas para aqueles fundos qualificados como entidade de investimento de acordo com as normas da CVM. Noutro giro, para os FIP que não se enquadrarem como entidade de investimento de acordo com a CVM, a tributação será a mesma aplicada para pessoas jurídicas em geral.

Em linha com o disposto para os demais fundos, haverá uma tributação retroativa, cujo fato gerador será 31/05/2022 e terá como base os rendimentos e ganhos auferidos pelos FIP não qualificados como entidade de investimentos nos termos do disposto no art. 2º da Lei nº 11.312/06, que não tenham sido distribuídos aos cotistas até 1º de janeiro de 2022, ficando sujeitos à alíquota de 15%. A alíquota será reduzida para 10% caso o pagamento ocorra em cota única até o terceiro dia útil subsequente ao decêndio do fato gerador.

Operações de Renda Variável em Bolsa:

Operações em bolsa passam a ter apuração trimestral com aplicação de alíquota única de 15% para todos os ativos e possibilidade de compensação dos resultados entre todas as operações/ativos. Atualmente, a alíquota é de 15% em mercados à vista, a termo, de opções e de futuros e 20% para Day Trade e cotas de FII, sendo as compensações segmentadas.

Ficam isentos os ganhos auferidos por pessoa física no mercado de ações desde que o valor das alienações seja igual ou inferior a R$ 60 mil reais, em cada trimestre. O imposto deverá ser recolhido até o último dia do mês subsequente ao trimestre de apuração.

4. Reforma Tributária – Patrimônio no Exterior:

No fito de coibir a transferência de recursos para o exterior, ainda que via empresa interposta, o projeto de lei também traz disposições que impactam pessoas com patrimônio no exterior.

Da Integralização de Capital em Pessoas Jurídicas e Outras Entidades no Exterior:

Em linha com as disposições anteriores, a pessoa física ou jurídica que transferir ativo ao patrimônio de pessoas jurídicas ou entidades não personificadas residentes ou domiciliadas no exterior, em operações de integralização de capital, deverá avaliá-lo pelo valor de mercado, inclusive quando destinados a trusts.

Neste caso, a diferença a maior entre o valor de declaração (pessoa física) e o valor contábil (pessoa jurídica) será considerado como ganho de capital e deverá ser computada no lucro real par afins de IRPJ e CSLL.

O imposto será devido quando efetuada a transferência do ativo e poderá ser pago em cota única, até o último dia útil do mês subsequente, ou em até sessenta parcelas, mensais, iguais e sucessivas corrigidas pela SELIC.

Vale destacar que nas hipóteses em que não tenha ocorrido o pagamento do imposto na integralização, o mesmo deverá ser feito caso ocorra a alienação de qualquer ativo pela entidade beneficiária, caso a pessoa física venda sua participação na entidade beneficiária que recebeu o ativo ou caso a pessoa física deixe de ser residente no Brasil.

Em linhas gerais, as mesmas disposições se aplicam a pessoa jurídica que deverá computar na determinação do Lucro Real para fins de IPRJ e CSLL à razão fixa de, no mínimo, 1/60 avos por mês. Inclusive, as ressalvas quanto à alienação do ativo ou da participação societária retratados para as pessoas físicas se aplicam para as pessoas jurídicas.

A pessoa jurídica poderá considerar o valor do ganho de capital como parte do custo das ações, quotas ou participações.

Regras Anti-Diferimento – Pessoa Física:

No caso de lucros decorrentes de participação em empresas no exterior, serão considerados como disponibilizados para a pessoa física os valores na data do balanço, quando as empresas estiverem sediadas em paraísos fiscais, razão pela qual deverão proceder com a tributação sobre a renda.

Neste caso, a variação cambial positiva, se houver, deverá ser tributada como ganho de capital e os lucros serão convertidos em reais pela taxa de câmbio para venda, fixada pelo Banco Central, referente ao dia das demonstrações financeiras apuradas no exterior. Para coibir qualquer medida, a norma conceitua o que é controlada, bem como dispõe sobre situações nas quais as pessoas físicas serão consideradas vinculadas.

Venda Indireta de Ativo Brasileiro e Rendimentos Auferidos na Condição de Não Residente:

Por fim, a alienação de empresas no exterior detentoras de companhias no Brasil passa a ser tributada, bem como há previsão para o fim da isenção do ganho de capital para os rendimentos auferidos enquanto não residente e para a variação cambial de depósitos não remunerados no exterior.

5. Reforma Tributária – Conclusões:

Embora a proposta apresente pontos positivos, na sua grande maioria é uma proposta ruim e com grandes falácias. Ademais, ao menos no Brasil, não é possível falar de Reforma Tributária que traga simplicidade, neutralidade e transparência (como se pretende em um bom sistema tributário) sem atacar nosso principal gargalo que é o ICMS.

Ademais, a correção da tabela de IRPF e a redução da alíquota corporativa que poderia ser vista com bons olhos, na medida que tende a levar as empresas a reinvestirem nas próprias empresas gerando crescimento, empregos e rendas, acaba sendo prejudicada pela excessiva elevação da carga tributária como um todo, conforme exposto por nós.

Nota-se um aumento da tributação da renda, sem uma redução na tributação do consumo, pelo contrário, pois a conta das empresas será ainda maior. Considerando os impactos gerais que uma empresa irá assumir, a carga somada poderá chegar a 49%, quando somamos o impacto do imposto corporativo e dos dividendos. Isso perpetua o fardo que os mais pobres carregam.

A sensação é que diversos setores da sociedade são chamados para pagar uma conta alta, fruto também do excessivo Estado brasileiro que nunca é reduzido e, por esse motivo são impostas medidas paliativas com efeitos de curto prazo. Pela reação dos mercados nos dias seguintes à publicação da norma, percebe-se que as medidas necessárias para fomento de investimentos em longo prazo, o que de fato aumenta a riqueza de um país, não foram alcançadas.

Em pontos específicos, achamos muito ruim a proposta apresentada e acreditamos que se aprovadas nestes termos, levará ao desestímulo de setores importantes para a economia, como o imobiliário. Caso se pretendesse uma readequação de carga tributária, bastaria uma revisão da margem de presunção para a atividade imobiliária, contudo obrigá-la ao Lucro Real é um caminho muito cruel.

Inobstante, acreditamos que o processo legislativo na Câmara e Senado devem alterar em muito o projeto e algumas medidas não devem sequer ser levadas adiante. Há um longo caminho para o PL e esperamos que as falhas sejam contornadas, caso contrário seguiremos privilegiando os rentistas, não melhorando as condições dos assalariados e, mais uma vez, prejudicando de sobremaneira os empreendedores, contrariando muito do que o Ministro Paulo Guedes defendeu ao longo de sua carreira.