O Convênio 100/1997, cuja vigência se encerraria no próximo dia 31 de março, foi prorrogado até 31 de dezembro de 2025, conforme deliberado pelos Estados em reunião junto ao CONFAZ, que resultou na edição do Despacho nº 11, de 12 de março de 2021.

Com esta renovação diversos produtos do setor agro continuam a ser beneficiados pelas reduções de base de cálculo de até 60%.

Esta reunião trouxe importante inovação para o setor de fertilizantes, que contará com ajustes graduais na redução da base de cálculo de modo que a alíquota efetiva até 2025 seja de 4%, independentemente do tipo de operação realizada (importação, interna e interestadual).

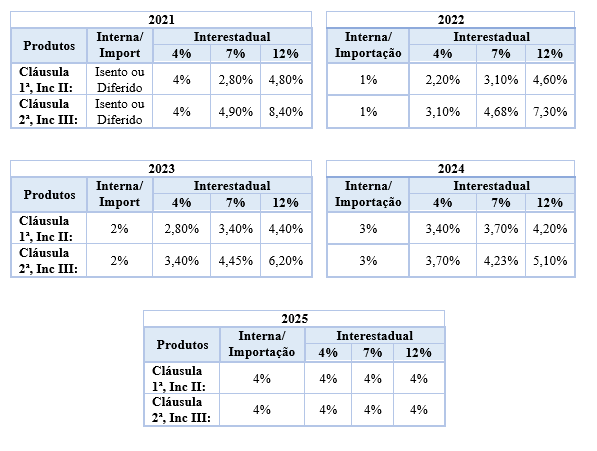

Os fertilizantes sempre foram tratados em dois grupos, previstos nas Cláusulas Primeira (com redução de 60% da base de cálculo) e Segunda do Convênio 100/97 (com redução de 30% da base de cálculo), abaixo sintetizados:

- Fertilizantes previstos na Cláusula Primeira, inciso II: ácido nítrico e ácido sulfúrico, ácido fosfórico, fosfato natural bruto e enxofre.

- Fertilizantes previstos na Cláusula Segunda, inciso III: amônia, uréia, sulfato de amônio, nitrato de amônio, nitrocálcio, MAP (mono-amônio fosfato), DAP (di-amônio fosfato), cloreto de potássio, adubos simples e compostos, fertilizantes e DL Metionina e seus análogos (…).

Com as alterações aprovadas pelo CONFAZ, as reduções de base anteriormente previstas sofrerão mudanças cujos impactos ocorrerão a partir de 2022 até que cheguem a uma alíquota efetiva de 4% em 2025, conforme quadro presente no final do texto. Inclusive, os incisos II da Cláusula Primeira e inciso III da Cláusula Segunda supratranscritos foram revogados e constam agora na Cláusula Terceira-A.

Em suma, as mudanças estão assim dispostas:

- Até 31.12.2021, a tributação de fertilizantes permanece conforme a redação original do Convênio 100/1997;

- De 01.01.2022 a 31.12.2024, haverá uma migração escalada de alíquotas de acordo com o produto e operação;

- A partir de 01.01.2025, a alíquota efetiva será de 4% para todos os tipos de fertilizantes e em todas as operações (importação, interna e interestadual).

Neste cenário, grande impacto ficará nas operações internas, que atualmente são isentas/diferidas, mas que sofrerão incidência gradual a partir de 2022, começando em 1% e indo até 4% em 2025.

Para a fruição deste benefício fiscal, a Cláusula Terceira-B, exige que o imposto devido nas importações não esteja sujeito ao diferimento ou a cargas tributárias inferiores às previstas no Convênio 100/97, inclusive as reinstituídas e concedidas nos termos do Convênio ICMS 190/17.

Aqui reside um ponto sensível das alterações promovidas, haja vista que tal disposição pode ferir o direito líquido e certo, o ato jurídico perfeito, bem como a segurança jurídica. Vale frisar que muitos benefícios foram ratificados em lei, pautado em norma federal e agora um ato infralegal pretende vetá-los. Acreditamos que isso possa levar a uma série de questionamentos no Poder Judiciário para fazer valer contratos firmados entre ente privado e Poder Público.

Além disso, a Cláusula Quarta do Despacho nº 12/2021 traz a “condicionante” de que, caso até 31.12.2025 não se verifique um aumento na produção de fertilizantes para o mercado nacional na ordem de 35%, voltarão a viger as alíquotas atuais, ou seja, as reduções de base em 60% ou 30%, dependendo do tipo de produto.

Embora a redação traga a ideia de condição para implantação das novas alíquotas, compreende-se que o não atingimento da meta estimada deverá repercutir apenas a partir de 2026 e não entre 2022 a 2025.

Destaca-se que em 2025 deverá haver novas reuniões para tratar a prorrogação deste convênio, momento em que esta situação será mais bem avaliada e disciplinada.

Abaixo segue uma síntese das alterações promovidas e um comparativo entre antes (2021) e depois (2022-2025):

Para maior segurança jurídica em seus negócios, conte com a VVF Consultores, que dispõe de amplo suporte para esclarecimentos e simulações relativas às disposições recém apresentadas.