Por Matheus Bortoletto e Leonardo Carvalho

A partir do dia 1º de novembro, passam a valer novas regras para o ICMS nas operações de transferências de mercadorias entre estabelecimentos de um mesmo contribuinte.

Essa é a data na qual o Convênio ICMS 109/2024, que revoga o Convênio 178/23, começará a produzir efeitos. O convênio, claramente, surge para eliminar as diferenças existentes entre a Lei Complementar 204/23 e a regulamentação exarada pelo Confaz.

Rememorando, com a decisão da ADC 49 o STF decidiu que não incide ICMS nas operações de transferência de mercadorias entre estabelecimentos do mesmo contribuinte. Ademais, também ficou decidido que é direito do contribuinte a transferência do crédito apropriado nas operações anteriores.

Assim, de acordo com o Convênio 109/24, e em decorrência do decidido pelo STF na ADC 49, nas operações de transferência interestadual de mercadorias entre estabelecimentos do mesmo contribuinte, em nossa opinião existem três possibilidades, quais sejam:

1) Transferência da Mercadoria SEM Transferência do Crédito

De acordo com a Lei Complementar 204/23 e o Convênio ICMS 109/24, a transferência do crédito é um direito do contribuinte e não uma obrigação, como a legislação anterior tratava a questão.

Em razão da transferência do crédito figurar como um direito do contribuinte, presume-se ser exercível ou não. Deste modo, pode o contribuinte realizar ou não a transferência do crédito de ICMS das operações anteriores, o que não se confunde com o direito de transferência das mercadorias sem o ônus do ICMS.

Ressalvamos que este cenário não foi tratado pelo convênio, até mesmo porque este se presta a regular a transferência do crédito, razão pela qual em nossa visão é omisso em relação à não transferência do crédito.

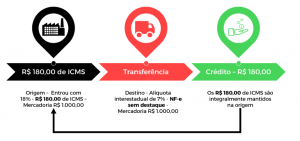

Ilustrando a hipótese de manutenção do crédito da origem, temos o seguinte exemplo:

Vale frisar que a decisão do STF vedou os Estados de exigirem o estorno do crédito das operações anteriores.

2) Transferência da Mercadoria COM Transferência do Crédito

Com a decisão dos embargos de declaração da ADC 49, ficou reservado aos contribuintes o direito de transferir os créditos de ICMS junto com a remessa/transferência da mercadoria.

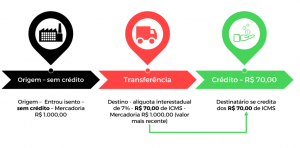

Neste cenário, o contribuinte transfere o ICMS exatamente na proporção do crédito do imposto originado na operação anterior (compra/entrada).

De acordo com o Convênio 109/24, é fator limitante do crédito a ser transferido o produto resultante da multiplicação da alíquota interestadual incidente naquela operação pela base de cálculo do crédito, sem observar benefícios fiscais na origem.

Isso significa que se a carga tributária da operação anterior gerou crédito de 18%, por exemplo, a transferência do crédito se dará no limite de 7% ou 12%, de acordo com origem e destino. A diferença positiva entre carga tributária da operação anterior à transferência e a alíquota interestadual será mantida pelo Estado de origem.

Dessa forma, será gerado um débito de ICMS na conta fiscal do estabelecimento remetente exatamente igual ou menor do que o crédito apropriado na entrada da mercadoria transferida. Isso não acarreta um impacto real líquido no caixa da empresa, uma vez que esse crédito anteriormente já fora apropriado pela empresa.

Em relação ao estabelecimento destinatário do contribuinte, este se apropriará do crédito de ICMS conforme destaque do estabelecimento remetente.

Para essa operação se deve utilizar como base de cálculo o valor médio do estoque na data da transferência ou o valor da soma dos custos de produção da mercadoria transferida. Abaixo um exemplo que demonstra como pode ficar a operação:

3) Equiparação da Transferência a uma Operação Tributada

Outra modificação trazida pelo Convenio 109/24, em comparação ao 178/23, está a equiparação da transferência a uma operação com incidência do ICMS, hipótese já prevista pela Lei Complementar 204/23.

Nesse cenário, o contribuinte deve apurar e destacar o ICMS na operação de transferência exatamente da mesma forma que faria em uma operação de venda tributada, inclusive observando benefícios fiscais concedidos na origem da remessa.

No caso do estabelecimento destinatário, este irá apropriar-se do crédito do ICMS destacado na operação fiscal.

Impende destacar que este cenário implica em um débito de ICMS que pode ser superior ao crédito apropriado na entrada da mercadoria. Desta forma, nessa situação, será gerado um efeito caixa de pagamento do imposto.

Para essa operação se deve utilizar como base de cálculo o valor da última entrada da mercadoria ou o valor da soma dos custos de produção da mercadoria transferida.

Equiparar a transferência a uma operação tributada pode ser vantajoso à medida que o contribuinte tenha benefícios fiscais no remetente vinculados às saídas tributadas.

Para operar nesta modalidade, o contribuinte deverá manifestar expressamente essa opção no RUDFTO, opção que valerá por todo exercício e obrigatoriamente abrangerá todos seus estabelecimentos. Esta opção é renovável automaticamente até manifestação contrária do contribuinte.

Abaixo um exemplo de uma operação com equiparação:

Por ora, ainda não identificamos publicadas as legislações estaduais necessárias internalizando as regras trazidas pelo Convênio 109/24, entretanto isso deve acontecer em breve. Vale lembrar que o Convênio foi assinado por todos os Estados.

Em relação à emissão de documento fiscal e preenchimento das obrigações acessórias, ainda não há regulamentação especial para isso, estando os Estados autorizados, por meio do convênio 228/23, a aplicarem as regras anteriores ao convênio 178/23 até 31/10/2024.

Para uma análise voltada ao seu negócio e atendimento personalizado, a VVF Consultores Tributários tem um time especializado pronto para atendê-lo.